普段、なかなか言い出しづらい「相続」のお話。ですが、放っておけば仲の良かった親子や兄弟姉妹が揉めてしまうことも。仲の良い家族だからこそ、望まない争いを未然に防ぎ、亡くなられた大切な人に感謝ができる「笑顔相続」にしたいものです。

他人事ではない!相続問題と向き合いましょう。

「相続」とは、亡くなった人(被相続人)の財産をその家族(相続人)が譲り受けることをいいます。相続で親子・兄弟が裁判で争ってしまう「争族」という言葉を耳にしたことはないでしょうか。 「誰が、どの財産を、どれだけ」相続するかの争いが頻繁に起きています。

お金持ちにしか関係ないと思われていた相続税問題ですが、2015年の税制改正で「基礎控除額」が大幅に引き下げられたことにより、多くの人が当事者となり得る問題となりました。

相続税の非課税枠である基礎控除額

■改正前

5000万円+(1000万円×法定相続人の数)

■改正後(2015年1月以降)

3000万円+(600万円×法定相続人の数)

例:法定相続人が妻と子ども1人の場合、基礎控除額は7000万円 → 4200万円

改正前は相続税が発生しなかった資産規模の人も、相続税の対象となる可能性があるということです。

▼対象となる財産についてはこちら

※特に土地の評価方法は複雑なため、安心できる相談先などをしっかり決めた上で、相続対策をしっかりおこなう必要があると思います。

無用なトラブルを避けるための生前対策

・遺言を書く

・財産リストの作成(エンディングノートなど)

・生命保険の加入状況の把握

・生前贈与、養子縁組

・不動産購入など、資産の組み換え

<ポイント>

・お金や不動産の分け方が「争族」に発展します

・法律で定められた「法定相続分」は強制的なルールではありません

財産の分け方は「遺産分割協議」で話し合いますが、遺言がある場合は遺言が優先されます。基本的には、遺言があるほうが遺産分割協議はスムーズですが、場合によっては遺言があることで揉めるパターンもあります。要件を備えた有効な遺言を作成することで「争族」を未然に防げます。

相続税対策としての生前贈与

「暦年贈与」は生前贈与の王道といわれています。子どもたちに現金を残し、相続税も最小限に。年間110万円が非課税となる「暦年課税」を活用。暦年課税の記事はこちら↓

例えば、子ども2人と孫1人に毎年110万円ずつ贈与した場合、10年間で3,300万円を非課税で贈与することができます。

・暦年贈与とは:贈与を1年(1月1日~12月31日)単位で考える方法です

・基礎控除額110万円なのでこの期間に受けた110万円以下の贈与は非課税となります

効果歴然!生前贈与

例:相続財産2億円(法定相続人は妻と子ども1人)

■生前贈与なし

相続財産2億円

相続税は3,340万円

■生前贈与3,000万円

相続財産1億7,000万円

相続税は2,440万円

なんと900万円の節税に!

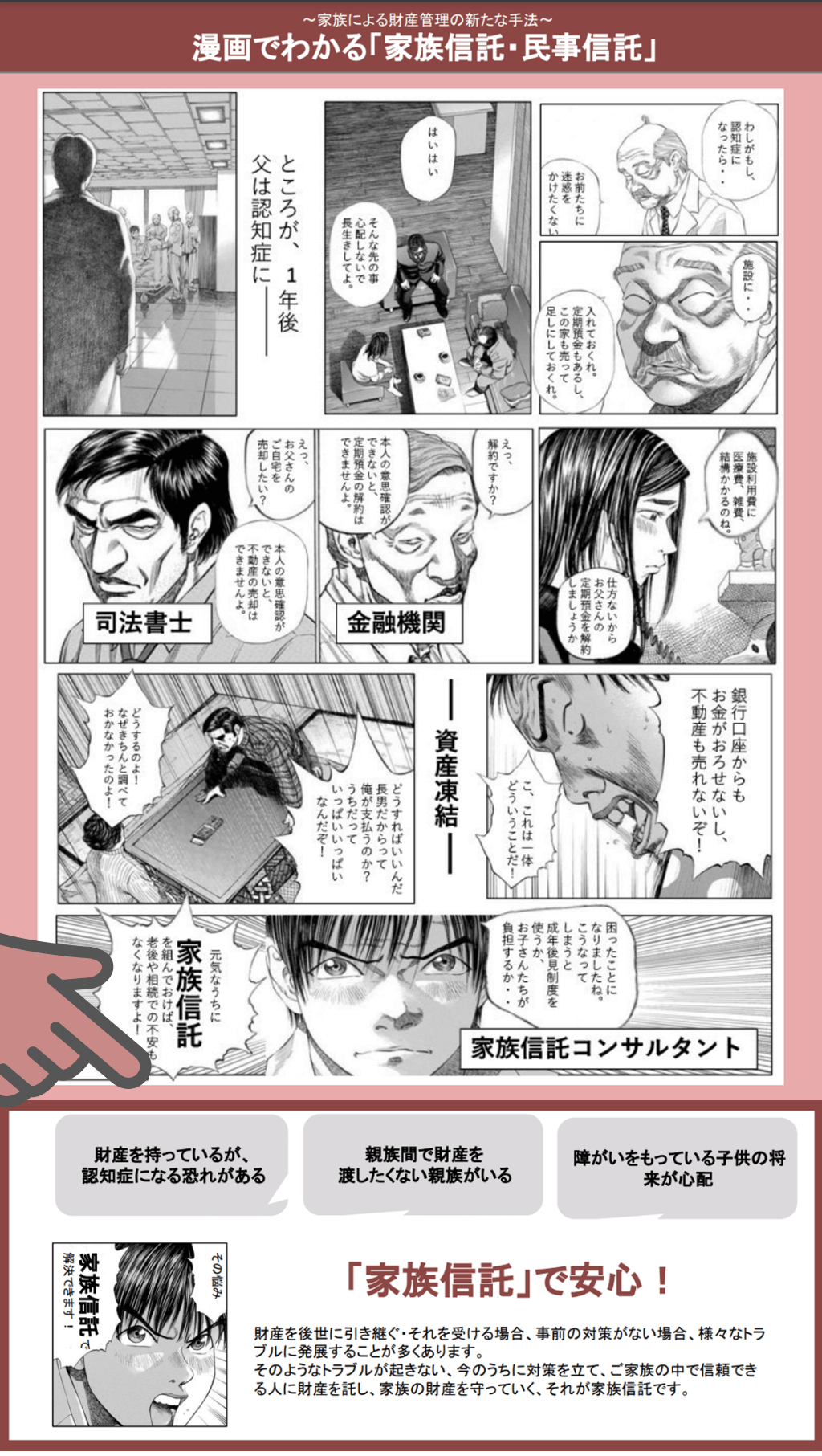

いま注目されている家族信託とは

認知症になると自分で財産管理が出来なくなります。このことが今「社会問題化」しています。従来の認知症対策、成年後見制度を使うと「すべての財産が裁判所の管理下」におかれてしまうため、この第三者の関与が難点になっています。家族信託とは「ご家族のどなたかに 財産管理を信じて託す」方法のことです。※投資信託等の金融商品のことではありません

相続に関する相談窓口

誰に何を相談すればよいのか?それは偏った相談窓口ではなく、相続に直面するすべての人が気軽に相談できる総合的な相談窓口ではないでしょうか?弊社が提携している「みかた相続」では、生前対策のご相談から葬儀前後の手続きに関するフォロー、相続税の納付後まで一貫して対応しております。