相続税とは

相続税とは、親族などが亡くなったときに、その亡くなった人(被相続人)から財産を受け継いだ場合や遺言によって財産を取得した場合に課せられる税金です。財産の課税価格の総額が遺産に係る「基礎控除額」以下であれば、課税されることはなく申告も必要ありません。

対象となる財産とは

相続税の対象となる財産は、基本的に亡くなった人が所有している国内外の財産が全て対象になりますが、お墓や仏壇などの特定のものは対象とされません。また「死亡保険金」や「死亡退職手当金」などは、亡くなった後に受け取るもので相続によって取得したものではありませんが、これも相続財産とみなされて相続税の対象となります。

相続や遺贈(遺言)による取得財産とは

土地、建物、株式等の有価証券、預貯金、現金、貴金属、書画骨董など(個人営業の場合には、売掛債権や受取手形など営業上の財産も対象となります)

取得したとみなされる財産

生命保険金、死亡退職金、生命保険契約に関する権利、定期金に関する権利など

相続税の対象とされない財産

相続人に支払われた生命保険金・退職手当金等の非課税分、墓所、仏壇、祭具、国等に寄付した財産などは相続税の対象外となります。

■死亡保険の非課税限度額

500万円×法定相続人の数

■死亡退職金の非課税限度額

500万円×法定相続人の数

法定相続人とは

法定相続人とは民法で定められた相続人(相続によって財産を譲り受ける人)のことをいいます。被相続人(故人)が遺言をしていない場合は、民法の定めに従って相続人に承継されることになります。

法定相続分とは

法定相続分とは、民法によって各相続人が取得する財産の割合を定めているものですが、あくまで目安のため、必ずしも法定相続分に沿って遺産を分ける必要はありません。遺言書があればそれに従って分け方を決定し、遺言書がなければ相続人全員で話し合って分け方を決定する。ということになります。つまり各相続人が納得をすれば法定相続分は無視してもいいわけです。

| 相続人 | 法定相続分 |

| 配偶者と子ども | 配偶者 1/2 子ども 1/2 ※ |

| 配偶者と直系尊属(父母など) | 配偶者 2/3 直系尊属 1/3 |

| 配偶者と兄弟姉妹 | 配偶者 3/4 兄弟姉妹 1/4 |

※子供が複数人の場合は均等割となります。

(例)配偶者と子供3人の場合

配偶者・・・1/2

子ども・・・1/2×1/3=1/6

相続税額の計算方法

【1】課税遺産総額を計算する

①相続税の課税価格を算出

まず最初に、相続や遺贈および相続時精算課税の適用を受ける贈与によって取得する相続財産の総額を計算する必要があります。※各相続人ごとに計算します

(A.相続財産-B.非課税財産+C.相続時精算課税にかかる贈与財産)-D.債務及び葬式費用=純資産価額

純資産価額+E.相続開始前3年以内の贈与=課税価格

A. 相続財産

現金・土地建物・有価証券などのプラスの財産。生命保険金、死亡退職金等の「みなし相続財産」も含まれます。

B. 非課税財産

墓地・墓石や生命保険金・死亡退職金等の非課税分など法律によって相続税をかけないとされている財産のことです。

C. 相続時精算課税にかかる贈与財産

相続時精算課税贈与については、贈与の時期に関係なくすべての贈与を相続税の対象に加える必要があります。

相続時精算課税制度についてはコチラ

D. 債務及び葬式費用

亡くなった人がお金を借りていた場合に、その借入金が債務に該当します。その他、被相続人が亡くなった後に支払った所得税や固定資産税、医療費や水道光熱費なども該当します。葬式費用は通夜や告別式にかかった費用のことです。

E. 相続開始前3年以内の贈与

暦年贈与のうち、相続開始前3年以内に行われたものは相続財産に加算して相続税を計算します。

暦年贈与についてはコチラ

②課税価格の合計額から基礎控除額を差し引く

<基礎控除額の計算>

3,000万円 + (600万円 × 法定相続人の数)

上記の計算式より、各相続人の課税価格の合計が基礎控除額以下であれば相続税はかからないことになります。

課税価格の合計額 - 基礎控除額=課税遺産総額

法定相続人の中に養子がいる場合、算式の法定相続人の数に含めることができるのは、養子以外に実子がいるときは1人のみ、実子がいないときは2人までとされています。

【2】相続税の総額を計算します

①課税遺産総額から法定相続分に従って各法定相続人の取得金額を計算します。

課税遺産総額 × 法定相続分 =各相続人の取得金額

②各法定相続人の取得金額に税率を乗じて相続税の総額の基となる税額を算出します。

各相続人の取得金額 × 税率-控除額 = 算出税額

| 法定相続分に応じた取得金額 | 税率 | 控除額(万円) |

| 1,000万円以下 | 10% | - |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

各相続人ごとの算出税額を合計したものが【相続税の総額】となります。

【3】各相続人ごとの相続税額の計算

①相続税の総額を各相続人が取得する遺産の割合で算出します

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人の相続税額

②最後に、各相続人の相続税額から各種の税額控除額を差し引いて、残りの額が各相続人の実際の納付税額となります。

各相続人の相続税額-税額控除=各相続人の納付税額

配偶者および1親等の血族(被相続人の子ども・親)以外の人が財産を取得した場合、または被相続人の養子となった孫(代襲相続人である者を除く)である場合には、2割増の相続税を納付しなければなりません。

配偶者の税額の軽減について

■配偶者の税額の軽減

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1)1億6千万円

(2)配偶者の法定相続分相当額

国税庁 No.4158 配偶者の税額の軽減

■その他にも以下の税額控除があります。

・贈与税額控除

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

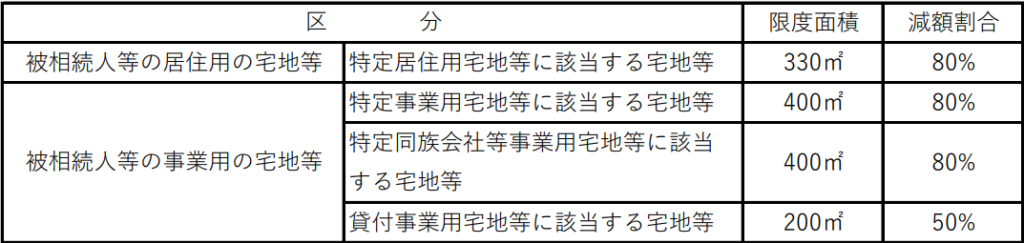

【参考】小規模宅地等の特例

亡くなられた人の自宅や事業に使っていた宅地などは、高額な相続税が課せられてしまうと、相続税が払えず、やむなく不動産を売却しないといけなくなる場合もあり、残された家族にとっては死活問題になってしまいます。そのため一定の条件を満たす宅地については「小規模宅地等の特例」を適用することで相続税の負担を軽減することができます。

事業用または居住用の宅地等については、その面積のうち小規模宅地部分(事業用は400㎡までの部分、居住用は330㎡までの部分、その他は200㎡までの部分)について、相続税の課税価格に算入されるべき価格の計算にあたり、次の限度面積まで下記の減額割合で軽減されます。

なお、被相続人からの贈与(死因贈与を除く)により取得した宅地等は、この軽減特例の対象となりません。したがって「相続時精算課税制度」を選択して贈与を受けた宅地等も適用対象となりませんので注意が必要です。

平成26年12月31日以前の相続または遺贈については、特定居住用宅地等に該当する宅地の限度面積が、240㎡となります。また、平成27年1月1日以後の相続または遺贈より特例の対象として選択する宅地等の全てが特定事業用宅地等及び特定居住用宅地等である場合には、それぞれの適用対象面積まで適用が可能です。