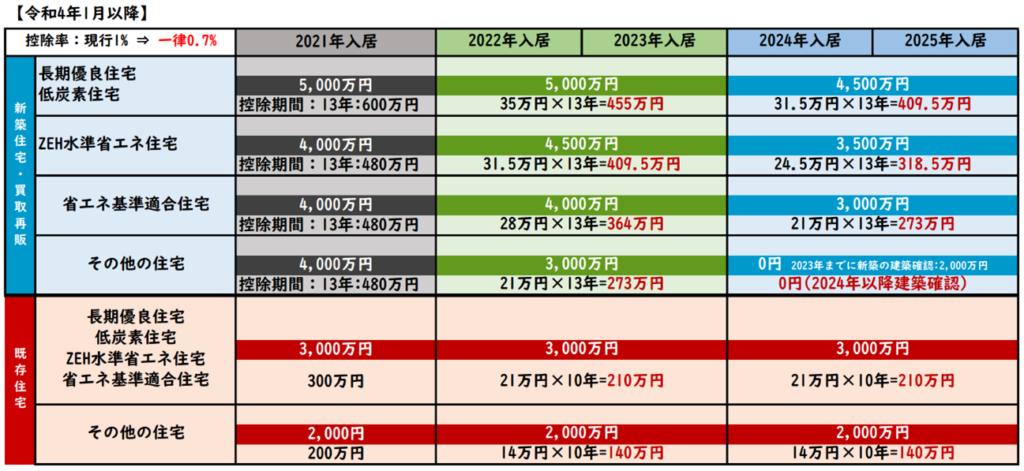

制度の見直しと期限の延長

適用期間は4年間の延長(令和7年12月31日)

■控除率

1%から一律0.7%に引き下げ

■床面積要件

50㎡以上から40㎡以上に緩和(控除期間13年間の特例措置が受けられる人)

※所得税の合計所得金額が1,000万円を超える年は、住宅ローン減税による控除が適用されない

■所得要件

合計所得金額3,000万円以下から2,000万円以下に引き下げ

■借入上限額

一般の住宅は3000万円、認定住宅などでは5000万円まで

その他の一般の住宅のみ上限額が引き下げ

■控除期間

新築住宅・買取再販においては、原則13年(既存住宅は10年)

※買取再販住宅とは:宅地建物取引業者により一定の増改築等が行われた一定の居住用家屋

■築年数要件

木造20年・耐火構造25年以内の条件が廃止

⇒昭和57年以降に建築された住宅(新耐震基準適合住宅)に緩和

※上記以外の場合は耐震基準に適合する証明が必要

▼住宅ローン控除改正によるトータル最大控除額の変化

※買取再販で扱われる住宅の取得に係る登録免許税の特例措置の対象となる買取再販物件のみが該当します。詳しくは国土交通省のホームページをご参照ください。(https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000024.html)

住宅取得等資金に係る贈与税非課税措置の延長

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置

※1 「良質な住宅用家屋」とは①省エネルギー性の高い住宅②耐震性の高い住宅③バリアフリー性の高い住宅のいずれかの性能を満たす住宅をいう。

※2 登記簿上の建築日付が1982年(S.57)1月1日以降家屋については、新耐震基準に適合している住宅家屋とみなす。

※3 年齢制限の引き下げは、令和4年4月1日以降の贈与により取得する住宅取得資金に係る贈与税について適用する。

土地に係る固定資産税の税負担の軽減措置

地価上昇で負担増となる場合の負担調整措置について、令和4年度の商業地等に限り、税負担を緩和する措置が講じられます。 土地の固定資産税額=課税標準額×税率(1.4%)

■現行-評価額の5%

令和3年度から令和5年度までの間、現行の負担調整措置の仕組みを3年間延長・継続しながらも、令和3年度については、課税額が上昇する全ての土地について、令和2年度の税額に据え置く措置が講じられている。

■改正-評価額の2.5%

令和4年度限りの措置として、商業地(負担水準が60%未満の土地に限る)については、課税標準額の増加を評価額の2.5%として、税負担の緩和を図る

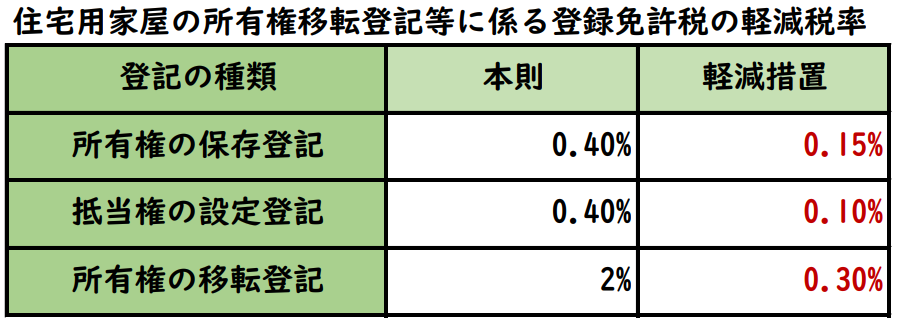

住宅用家屋の所有権移転登記等に係る登録免許税の軽減措置の延長

住宅用家屋の所有権の移転登記等に係る登録免許税を軽減する特例措置の適用期限が2年間(令和6年3月31日まで)延長されます。また、築年数要件が緩和され、昭和57年以降に建築された住宅は新耐震基準に適合するものとみなされます。(それ以外の場合は耐震基準に適合する証明が必要)

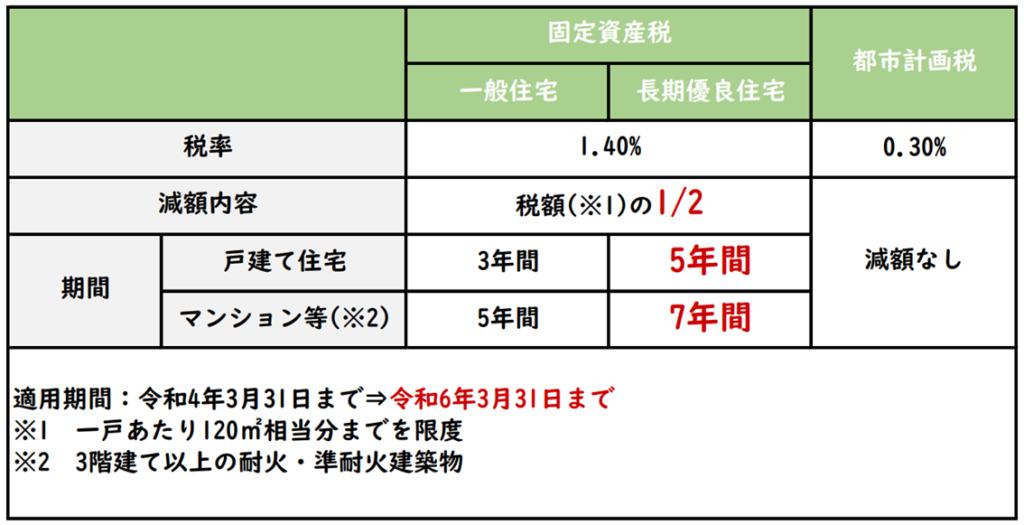

新築住宅に係る固定資産税・都市計画税の減額措置の延長

新築住宅に係る固定資産税を3年間(マンションは5年間)2分の1に減額する特例の適用期限が2年間延長されます。

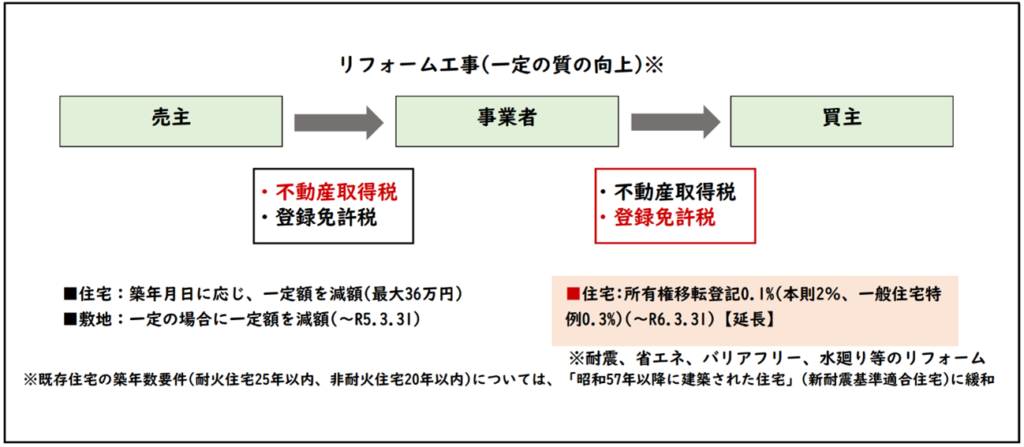

買取再販で扱われる住宅の取得に係る特例措置の延長

■特例措置の内容

宅地建物取引業者により一定の質の向上を図るための改修工事が行われた既存住宅を取得する場合に、買主に課される登録免許税の税率を一般住宅特例より引き下げる措置。

期間延長の期間:令和4年3月31日まで → 令和6年3月31日まで(現行措置を2年間延長する)

居住用財産の買換え等に係る特例措置の延長

居住用財産の買換え等に係る特例措置について、譲渡益が生じた場合の要件が追加されたうえで、適用期限が2年間(令和5年12月31日まで)延長されます。

■譲渡益が生じた場合

・住宅の住替え(買換え)で、譲渡による収入金額が買換資産の取得額以下の場合は、譲渡がなかったものとして、譲渡による収入金額が買換資産の取得額以上の場合は、その差額分について譲渡があったものとして課税。

■譲渡損が生じた場合

・住宅の住替え(買換え)で譲渡損失が生じた場合であって、買換資産に係る住宅ローン残高がある場合は、譲渡損失額を所得金額の計算上控除(以降3年間繰越控除)

・住宅を譲渡した際に譲渡損失が生じた場合であって、譲渡資産に係る住宅ローン残高が残る場合は、住宅ローン残高から譲渡額を控除した額を限度に、所得金額の計算上控除(以降3年間繰越控除)

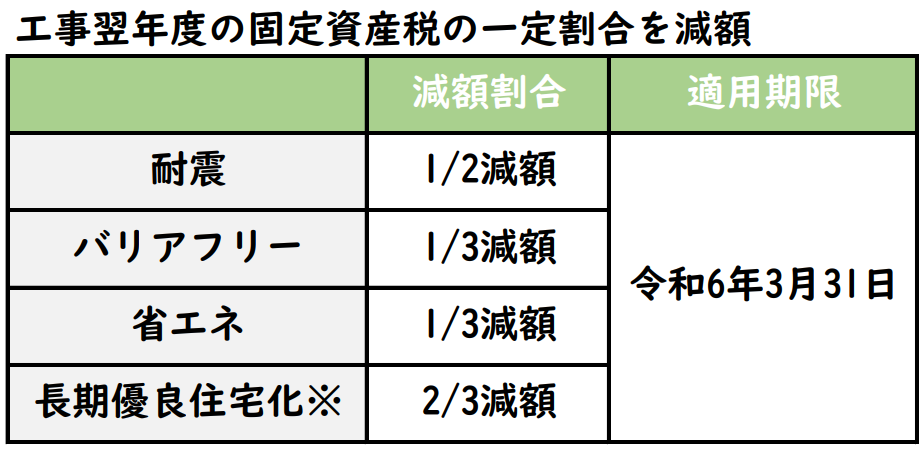

既存住宅の耐震、バリアフリー、省エネ改修工事に係る特例措置の延長

耐震・バリアフリー・省エネ改修工事を行った住宅に係る固定資産税の税額の減額措置が2年間(令和6年3月31日まで)延長されるとともに、省エネ改修工事の築年数等の要件が見直されます。

※耐震改修または省エネ改修をおこなった住宅が、認定長期優良住宅に該当することとなった場合

(注)特に重要な避難路として自治体が指定する道路の沿道にある住宅について耐震改修をした場合は2年間2分の1減額。耐震改修をして認定長期優良住宅に該当することとなった場合は翌年度3分の2減額、翌々年度2分の1減額。

■結果

①現行の措置を2年間(令和4年4月1日~令和6年3月31日)延長する。

②省エネリフォームの築年数要件の見直し。

【現 行】2008年1月1日以前から所在する住宅

【見直し】2014年4月1日以前から所在する住宅

その他不動産関連の税制で延長される主な項目

■令和6年3月31日まで延長

・工事請負契約書及び不動産譲渡契約書に係る印紙税の特例措置(印紙税)

・認定長期優良住宅に係る特例措置(登録免許税/不動産取得税/固定資産税)

・認定低炭素住宅の所有権の保存登記等に係る軽減措置(登録免許税)

・老朽化マンションの建替え等の促進に係る措置(登録免許税/不動産取得税)

・都市のスポンジ化対策のための特例措置(登録免許税/不動産取得税/固定資産税)

■6年3月31日まで延長

・住宅取得等資金を受けた場合の相続時精算課税制度(贈与税)

・築年数要件については、昭和57年以降に建築された住宅は新耐震基準に適合するものとみなす緩和がなされ、受贈者の年齢要件が18歳以上(現行20歳以上)に引き下げられる。

※築年数要件について、上記以外の場合は耐震基準に適合する証明が必要

※上記年齢要件の引き下げは、令和4年4月1日以後の贈与により取得する住宅取得等資金に係る贈与税について適用

【参考】不動産にかかる税金まとめ

不動産には様々な税金がかかってきますが、ステージごとに課税される税金が異なります。全体像を把握するため、購入・保有・売却・相続の4つのステージに分けて不動産にかかる税金をまとめました。

【まとめ】不動産にかかる税金一覧 >>