不動産取得税とは

土地や住宅など不動産の所有権を取得したときに、登記が行われたか否かに関係なくその不動産の所在する都道府県が課する税金のことを不動産取得税といいます。また、その取得の原因が売買・交換・贈与・建築等のいずれであっても課税されますが、相続による取得については課税されません。

計算方法

不動産の価格(固定資産税評価額)×税率=税額

「不動産の価額」は固定資産課税台帳に登録された価格をいいます。なお、新築の建物は都道府県税事務所で取得時の評価額として算出した金額によります。

不動産取得税の本則の税率は4%ですが、次のように軽減されます。なお、居住用超高層建築物(高さ60mを超えるいわゆるタワーマンション)の専有部分の取得に係る不動産取得税については、固定資産税と同様に階層に応じて税額に差を設ける措置が講じられています。

■住宅関係

| 土地 | 3% | 令和6年3月31日まで |

| 建物 | 3% | 令和6年3月31日まで |

■住宅以外(店舗・事務所等)

| 土地 | 3% | 令和6年3月31日まで |

| 建物 | 4% | - |

宅地等についての軽減

不動産取得税は原則として固定資産税評価額に税率をかけて計算しますが、宅地評価土地の取得が令和6年3月31日までの間に行われた場合の不動産取得税の課税標準については、固定資産税評価額の2分の1相当とする特例措置が認められています。なお、宅地評価土地には地目が宅地であるもののほか、市街化区域農地や宅地介在山林などが含まれます。

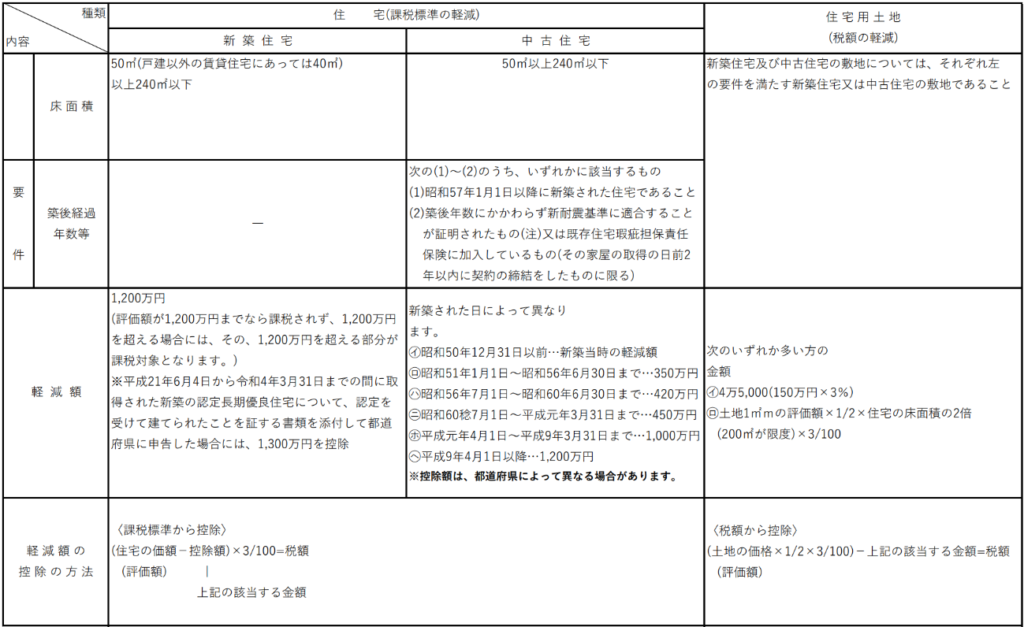

住宅・住宅用土地についての軽減

住宅については、別途次のような軽減措置が講じられています。

(注)個人が耐震基準不適合の中古住宅を取得後6ヶ月以内に耐震改修工事を行い、新耐震基準に適合させ、かつ、その者の居住の用に供した場合についてもその住宅およびその敷地について軽減を受けることができます。なお、中古住宅については上記のほかに「事故の居住の用に供するものであること」の要件が必要です。

住宅用土地の軽減措置については、上記の要件を満たしているほかに次のケースに限定されます。

新築住宅の土地の軽減措置

①土地を取得した日から3年以内に、その土地の上に住宅が新築された場合(住宅を新築するのは、土地取得者本人に限らず、土地取得者から当該土地を取得した者でも構いません)

※独立部分が100以上ある共同住宅等で、土地を取得した日から共同住宅が新築されるまでの期間が3年を超えると見込まれることについてやむを得ない事情があると都道府県知事が認めた場合には、期間4年以内に緩和されます。

②新築でまだ人の居住の用に供されたことのない住宅と、その敷地をその住宅の新築後1年以内に取得した場合

③住宅の新築後1年以内にその住宅の敷地となっている土地を取得する場合

中古住宅の土地の軽減措置

①土地を取得した日から1年以内に、その土地の上にある自己の居住用の中古住宅(上記②の新築住宅でその新築後1年を超えているものを含みます)を取得した場合

②自己の居住用の中古住宅(上記②の新築住宅でその新築後1年を超えているものを含みます)の取得後1年以内に、その中古住宅の敷地となっている土地を取得した場合

また、住宅に係る軽減措置は田園型・郊外型住宅などの二戸目の住宅にも適用されますが、避暑・避寒用といった典型的な別荘用の住宅には適用されません。

軽減を受けるための手続き

軽減を受けるには、その住宅の取得の日(土地の取得の日)からおおむね60日以内に、都道府県税事務所に特例を受ける旨の申告をしなければなりません。この申告の際には、通常、契約書等が必要とされています。なお、手続きの際に必要なものは各都道府県によって多少異なることがありますので、申告をする都道府県税事務所にお問い合わせください。

ケーススタディ

Bさんは、令和2年8月に新築の一戸建の住まいを5,400万円で購入しました。この一戸建住宅に係る固定資産税評価額は、土地が1,800万円で建物は1,500万円です。また、建物の床面積は180㎡で、土地の面積は120㎡です。この場合、住宅及び住宅用土地の軽減特例が適用されますが、不動産取得税の計算は以下のとおりです。

<建物>

床面積:50㎡≦180㎡≦240㎡

(1,500万円-1,200万円)×3%=9万円

<土地>

イ:1,800万円×1/2×3%=27万円

ロ:軽減額

㋑(1,800万円×1/2÷120㎡)×200㎡※×3%=45万円

※180㎡×2>200㎡ 200㎡が限度

㋺4万5千円

㋩イ>ロ 45万円

ハ:イ>ロ 税額はゼロ

したがって不動産取得税は建物に係る9万円だけとなります。

個人取得と法人取得した場合の適用の違い

この不動産取得税の住宅の軽減の適用は「新築」か「中古」か、取得が「個人」か「法人」か、「居住用」か「貸家用」かで異なります。なお、軽減の適用があっても床面積要件に適合していなければ適用がありませんので注意が必要です。

■個人が取得した場合

<新築住宅>

居住用…軽減の適用あり

貸家用…軽減の適用あり

<中古住宅>

居住用…軽減の適用あり

貸家用…軽減の適用なし

■法人が取得した場合

<新築住宅>

貸家用…軽減の適用あり

<中古住宅>

貸家用…軽減の適用なし

【参考】不動産にかかる税金まとめ

不動産には様々な税金がかかってきますが、ステージごとに課税される税金が異なります。全体像を把握するため、購入・保有・売却・相続の4つのステージに分けて不動産にかかる税金をまとめました。

【まとめ】不動産にかかる税金一覧 >>