不動産を「所有」しているときに納めなくてはいけない税金についてまとめたいと思います。住宅用地については固定資産税・都市計画税、建物については固定資産税の軽減措置が用意されています。

不動産を所有しているときにかかる税金

■固定資産税

その年の1月1日時点の所有者に対して課税

■都市計画税

市街化区域内に土地・建物を所有していると課税

□特別土地保有税

一定面積以上の土地を取得・保有していると課税

※平成15年度以降は当分の間 課税が停止されています

□地価税

一定価格以上の土地を持っていると課税

※現在はその課税が停止されています

固定資産税とは

土地・家屋を所有していると毎年課税される地方税になります。土地には宅地のほかに、山林・田畑・牧場・原野などが含まれ、建物には住宅・店舗・工場・倉庫などが含まれます。税金を納める対象者は、毎年1月1日(賦課期日)時点で、各市区町村に備え付けられた固定資産課税台帳にその土地・家屋の所有者として登録されている人になります。

計算方法

土地または家屋の価額※×税率=税額

※固定資産税評価額とされています

税率は各市町村によって異なる場合がありますが標準税率は100分の1.4(1.4%)です。

納期前に市区町村から納税通知書が送られてきますので申告の必要はありません。納期は市区町村により異なる場合がありますが、通常は4月・7月・12月、翌年の2月の4期になっています。なお、課税標準が土地30万円、家屋20万円に満たない場合は固定資産税は課税されません。

固定資産税の特例

【1】住宅用地の軽減措置

住宅の敷地の用に供されている土地(住宅用地)については軽減措置があります。軽減の対象となる住宅用地とは、賦課期日(毎年1月1日)時点で以下のいずれかに該当するものをいいます。

イ.専用住宅(居住の用に供する家屋)の敷地の用に供されている土地で、その上に存在する家屋の床面積の10倍までの士地

ロ.併用住宅(一部を人の居住の用に供する家屋で、その家屋の床面積に対する居住部分の割合が1/4以上あるもの)の敷地の用に供されている土地のうち、その面積に下表の率を乗じて得た面積(敷地の面積がその上に存在する家屋の床面積の10倍を超えているときは、床面積の10倍の面積に下表の率を乗じて得た面積)

◆下記に掲げる家屋以外

| 居住部分の割合(注) | 率 |

| 1/4 以上 1/2 未満 | 0.5 |

| 1/2 以上 | 1.0 |

◆地上5階建て以上の耐火建築物(家屋)

| 居住部分の割合(注) | 率 |

| 1/4 以上 1/2 未満 | 0.5 |

| 1/2 以上 3/4 未満 | 0.75 |

| 3/4 以上 | 1.0 |

(注)居住部分の床面積/家屋の総床面積

※上記の率は市区町村によって異なる場合があります。

以上の住宅用地については、次のように固定資産税評価額が軽減されます。

| 区分 | 軽減率 |

| <小規模住宅用地> 住宅の敷地で住宅1戸につき 200㎡までの部分 | 価格×1/6 |

| <一般住宅用地> 住宅の敷地で住宅一戸につき 200㎡を超え、家屋の床面積の 10倍までの部分 | 価格×1/3 |

※価格は固定資産税評価額をいいます。

平成27年度の改正によって、空家等対策の推進に関する特別措置法の規定により所有者等に勧告がされた同法に規定する特定空家等の敷地の用に供する土地について、住宅用地に係る固定資産税および都市計画税の課税標準の特例措置の対象から除外されることとなりました。

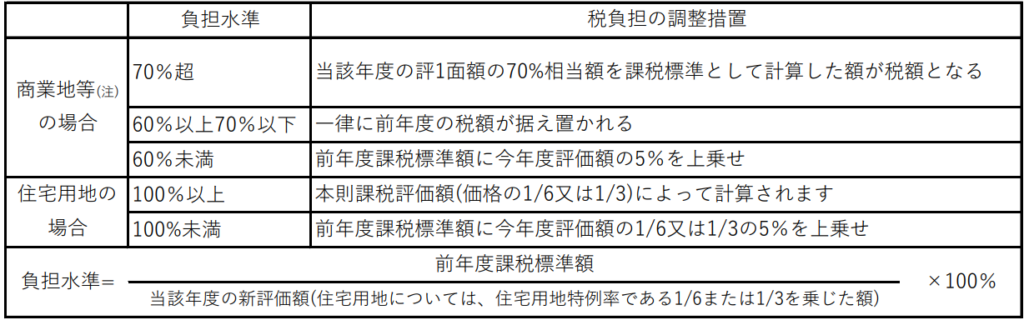

【2】宅地に係る税負担の調整措置

※令和5年度まで現行の負担調整措置の仕組みが継続

平成30年度の評価替えに伴い、平成30年度から令和2年度までの宅地に係る固定資産税については、次に掲げる負担水準の区分に応じ、それぞれ次表のような税負担の調整措置が講じられています。

(注)上表の「商業地等」とは、住宅用地以外の宅地および宅地比準土地である宅地等とされています。従って、宅地以外の介在農地や介在山林、宅地比準の雑種地等は含まれることになりますが、市街化区域農地は含まれません。

なお、商業地等に係る平成30年度から令和2年度の固定資産税については、負担水準の上限が法定された70%の場合に算定される税額から、地方公共団体の条例の定めるところにより、負担水準60%から70%の範囲内で約例で定める負担水準により算定される税額まで、一律に減額することができる措置が講じられます。※都市計画税についても同様

また、商業地等および住宅用地に係る固定資産税について、地方公共団体の条例の定めるところにより平成30年度から令和2年度までの税額が前年度税額(前年度に条例減額制度が適用されている場合には減税後の税額)に1.1以上で条例で定める割合を乗じて得た額を超える場合には、その超える額に相当する額を減額することができるとされています。

【3】農地に係る税負担の調整措置

農地にかかる固定資産税は、負担水準の区分に応じ次表に掲げる負担調整率を毎年度、前年度の税額に乗じて求めます。

| 負担水準 | 負担調整率 |

| 90%以上 | 1.025 |

| 80%以上90%未満 | 1.05 |

| 70%以上80%未満 | 1.075 |

| 70%未満 | 1.10 |

【4】新築住宅の減額制度

令和4年3月31日までに新築された住宅については、次の要件を満たせば3年間(地上3階以上の中高層耐火建築物については5年間)にわたって固定資産税が2分の1に減額されます。

〈要件〉

1.住宅として使用する部分の床面積が全体の床面積の2分の1以上であること

2.居住用部分の床面積(区分所有の住宅にあっては専有居住部分の床面積)が50㎡以上280㎡以下(戸建以外の貸家住宅は40㎡以上280㎡以下)であること

なお、上記の要件を満たしても減額の対象となるのは、住宅として使用する部分の床面積のうち120㎡までの部分となります。また、この減額措置は田園型・郊外型住宅などの二戸目の住宅にも適用されますが避暑・避寒用といった典型的な別荘用の住宅には適用されません。

平成21年6月4日から令和4年3月31日までの間に新築され認定長期優良住宅について、認定を受けて建てられたことを証する書類を添付して市区町村に申告した場合には、上記にかえて新築から5年度分(中高層耐火建築物にあっては7年度分)に限り、その住宅に係る税額(床面積のうち120㎡までの部分)の2分の1が減額されます。

【5】中古住宅の耐震改修にともなう減額

昭和57年1月1日以前から存在していた住宅について、平成25年1月1日から令和4年3月31日までに耐震改修をした場合、1年間固定資産税が2分の1に減額されます。減額の対象となる耐震改修は、工事費が50万円超のものに限られます。なお、この減額措置の適用を受けるためには耐震改修完了後3ヵ月以内に市区町村に申告することが必要です。

【6】バリアフリー改修工事による減額

築後10年以上の家屋のうち、人の居住の用に供する部分(貸家の用に供する部分を除く)について、令和4年3月31日までに高齢者等の居住の安全性及び高齢者等に対する介助の容易性の向上に資する一定のバリアフリー改修工事が行われたものであって、高齢者等が居住しているものについては、その改修工事が完了した年の翌年度分の固定資産税に限り3分の1減額されます。(一戸当たり100㎡相当分までに限る)この制度は、工事費用(補助金等をもって充てる部分を除く)の合計額が50万円超のものが対象です。 また、床面積要件として改修後の床面積が50 ㎡以上280㎡以下となっています。

【7】省エネ改修工事による減額

平成20年4月1日から令和4年3月31日までの間に、平成20年1月1日以前から所在する住宅(賃貸住宅を除く)について、50万円超(国または地方公共団体からの補助金等をもって充てる部分を除く)の省エネ改修工事を行った場合、その家屋に係る翌年度の固定資産税(120㎡までを限度)が3分の1軽減されます。床面積要件としては、改修後の住宅の床面積が50㎡以上280㎡以下となっています。

【8】特定の建築物の耐震改修にともなう減額

建築物の耐震改修の促進に関する法律に規定する要安全確認計画記載建築物等に該当する一定の家屋について、平成26年4月1日から令和4年3月31日の間に、一定の耐震改修を行い一定の基準に適合することにつき証明がされた場合、改修工事が完了した年の翌年度から2年間は、その家屋に係る固定資産税額(その額がその耐震改修に要した費用の額の100分の5に相当する額を超える場合は、その100分の5に相当する額)の2分の1に相当する額をその家屋に係る固定資産税額から減額されます。なお、この減額の適用を受けるためには、耐震改修完了後3ケ月以内に市区町村に申告することが必要です。

【9】改修工事を行って認定長期優良住宅に該当することとなった場合の減額

(1)耐震改修が行われた住宅のうち、認定長期優良住宅に該当することとなったものについて、その耐震改修が行われた年の翌年の1月1日を賦課期日とする年度分の固定資産税額から3分の2(その耐震改修が完了する直前に建築物の耐震改修の促進に関する法律に規定する通行障害既存耐震不適格建築物であったものについては、その年度分の固定資産税額から3分の2、その年度の翌年度分の固定資産税額から2分の1)に相当する額が減額されます

(2)外壁、窓等を通しての熟の損失の防止に資する一定の改修工事が行われた住宅のうち、認定長期優良住宅に該当することとなったものについて、その改修エ事が行われた年の翌年の1月1日を賦課期日とする年度分の固定資産税額から3分の2に相当する額が減額されます。

上記(1)(2)の減額の適用を受けるためには、改修工事完了後3か月以内に市区町村に申告することが必要です。

【10】所有者不明土地の特例

※令和5年3月31日まで延長

所有者不明土地について土地使用権を取得した者が、その特定所有者不明土地を使用する地域福利増進事業により整備する施設の用に供する土地について、固定資産税または都市計画税の課税標準をその土地使用権の始期に該当する日から5年度間はその価格の3分の2の額となります。

都市計画税とは

この税金は、原則として都市計画で指定されている市街化区域内の土地や家屋の所有者に課税されます。税額の算定方法は固定資産税の場合と同じですが、標準となる税率は1,000分の3(0.3%)とされています。

なお、住宅用地は次のように軽減されます。

① 一般住宅用地・・・固定資産税評価額の3分の2

② 小規模住宅用地・・・固定資産税評価額の3分の1

特別土地保有税とは

平成15年度以降は、当分の間「課税が停止」されることになりました。(ただし、以前に徴収猶予制度が利用されていた土地については徴収猶予制度の各要件に該当しなければ課税されます。)

【参考】不動産にかかる税金まとめ

不動産には様々な税金がかかってきますが、ステージごとに課税される税金が異なります。全体像を把握するため、購入・保有・売却・相続の4つのステージに分けて不動産にかかる税金をまとめました。

【まとめ】不動産にかかる税金一覧 >>